Rosnącej inflacji obawia się większość konsumentów [RAPORT]

![Rosnącej inflacji obawia się większość konsumentów [RAPORT]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9yLnBsL/3AvX2ZpbGVzLzM3MzA2MDAwL2luZmxhY2/phLXpha3VweS1mb3Qtc2h1dHRlcnN0b2N/rLTM3MzA2MjM5LmpwZyIsInciOjEyMDB9.jpg)

REKLAMA

REKLAMA

- Korona-kryzys będzie miał wpływ na nasze finanse jeszcze ponad 2 lata

- Inflacja większym problemem niż kolejny lockdown

- Poprawa bezpieczeństwa finansowego głównym priorytetem konsumentów!

Korona-kryzys będzie miał wpływ na nasze finanse jeszcze ponad 2 lata

Jak potwierdzają dane zebrane w tegorocznym raporcie Intrum, pandemia wpłynęła negatywnie na naszą sytuację finansową. 46 proc. pytanych konsumentów przyznaje, że obecnie ma mniej pieniędzy niż przed wybuchem korona-kryzysu i otwarcie wskazuje na pogorszenie się dobrobytu finansowego. „Tylko” 37 proc. Europejczyków mogłoby podpisać się pod tym stwierdzeniem.

REKLAMA

REKLAMA

– Z danych zebranych przez Intrum wynika, że w kryzysie wywołanym przez pandemię Covid-19 najbardziej ucierpieli konsumenci z najniższymi dochodami. W ten sposób pandemia pogłębiła istniejące w naszym społeczeństwie nierówności społeczne. Niestety, wnioski te nie są zaskakujące. Po pierwsze, konsumenci otrzymujący niższe dochody, to bardzo często osoby wykonujące prace dorywcze, sezonowe, zatrudnione na umowy cywilno-prawne, itp. Gdy wystąpiły pierwsze obostrzenia, pracodawcy zmuszeni przez korona-kryzys w pierwszej kolejności zrezygnowali właśnie z takich pracowników. Po drugie, przy niższych dochodach trudno jest o zbudowanie poduszki finansowej, która byłaby pomocna w trudniejszych momentach, a bez wątpienia jest nim pandemia Covid-19. Zatem niemała grupa konsumentów w naszym kraju – według naszych danych, co 3. osoba – była zmuszona w ostatnich miesiącach sięgać po zewnętrzne źródło finansowania, by zyskać środki na zapłatę bieżących rachunków

– komentuje Piotr Gajda, ekspert Intrum.

Nie dziwi więc, że część konsumentów w naszym kraju obawia się o swoją przyszłość. 23 proc. osób pytanych przez Intrum uważa, że kryzys wywołany pandemią Covid-19 będzie mieć negatywny wpływ na ich finanse nawet przez ponad 2 kolejne lata. Co 5. osoba (21 proc.) uważa, że ten okres będzie wynosić od roku do dwóch lat. Mniej, bo

17 proc. jest zdania, że ich kondycja finansowa wróci do normy już za pół roku.

Inflacja większym problemem niż kolejny lockdown

Na horyzoncie pojawił się również nowy problem zagrażający finansom gospodarstw domowych. Jest nim rosnąca inflacja – zjawisko występujące obecnie prawie w całej Europie, ale w Polsce odczuwalne w szczególnie dotkliwy sposób, ponieważ wynosi już blisko 8 proc. Dlatego 55 proc. polskich konsumentów twierdzi, że rosnące rachunki mają negatywny wpływ na ich ogólne samopoczucie i dokładnie taki sam odsetek przyznaje, że ich rachunki rosną w szybszym tempie niż ich dochody.

REKLAMA

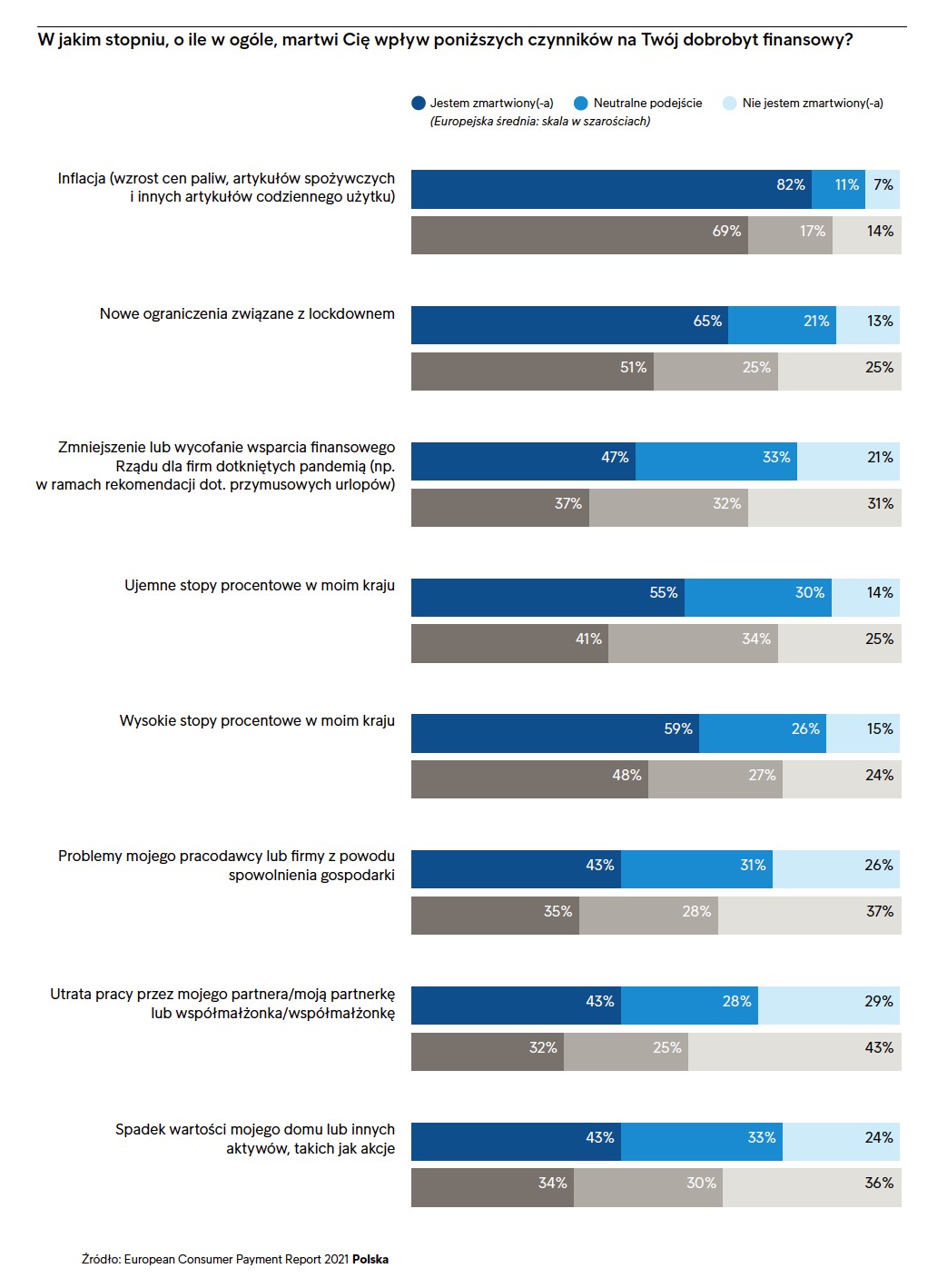

Inflacja jest tym czynnikiem, który obecnie najbardziej martwi konsumentów w naszym kraju w kontekście dobrobytu i bezpieczeństwa finansowego w kolejnych miesiącach. Inflacją, czyli wzrostem cen paliw, produktów spożywczych i innych artykułów codziennego użytku zmartwionych jest aż 82 proc. ankietowych. Dopiero na kolejnych pozycjach znalazły się takie problemy, jak: potencjalny, kolejny lockdown (65 proc.) czy wysokie stopy procentowe (55 proc.).

Materiały prasowe

Poprawa bezpieczeństwa finansowego głównym priorytetem konsumentów!

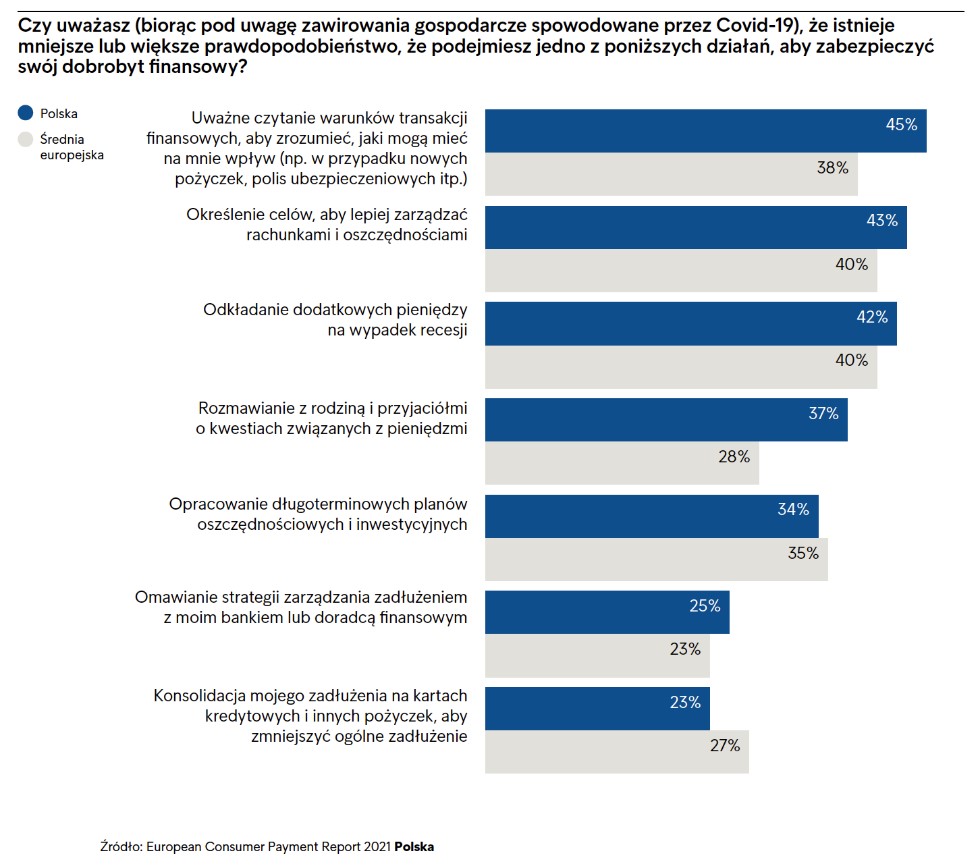

Oprócz wyliczenia skutków ekonomicznych korona-kryzysu odczuwanych przez konsumentów, z raportu ”European Consumer Payment Report 2021” można również wyczytać bardziej optymistyczne wnioski. – Paradoksalnie, pandemia „zmusiła” konsumentów w naszym kraju, by w większym stopniu niż dotychczas skupili się na kwestii swojego bezpieczeństwa finansowego – zaznacza Piotr Gajda, ekspert Intrum. Jakie działania chcemy podjąć w tym kierunku?

45 proc. ankietowanych deklaruje, że chce uważnej czytać warunki dokonywanych transakcji finansowych (np. przy zaciąganiu nowych pożyczek), by zrozumieć, jaki mogą mieć wpływ na ich domowy budżet. 43 proc. deklaruje, że będzie sobie wyznaczać cele finansowe, dzięki którym m.in. łatwiej jest oszczędzać, co w kryzysie jest konieczne – badanie Intrum pokazuje, że mimo kryzysu aż 76 proc. polskich konsumentów jest w stanie oszczędzać co miesiąc, jednak 65 proc. jest niezadowolonych z tego, ile pieniędzy mogą odkładać. 42 proc. respondentów już oszczędza pieniądze na wypadek recesji. Co więcej, 3 na 10 osób (30 proc.) w naszym kraju postrzega pandemię jako doskonałą okazję do poprawy stanu swoich finansów.

– To ważny trend i zdecydowanie wskazane działanie, ponieważ jednocześnie 64 proc. osób pytanych przez Intrum przyznaje, że Covid-19 nie będzie jedyną pandemią lub globalnym kryzysem, jaki będzie mieć miejsce w ich życiu, dlatego chcą mieć pewność, że przed kolejnym będą w dobrej sytuacji finansowej – dodaje Piotr Gajda, ekspert Intrum.

Materiały prasowe

O raporcie:

Intrum publikuje ”European Consumer Payment Report” co roku od 2013 r. Jest to 9. edycja raportu dla Polski. Raport publikowany każdego roku opiera się na badaniu przeprowadzanym jednocześnie w 24 krajach w Europie, także w Polsce. W tegorocznej edycji badania wzięło udział 24 012 konsumentów. Dane zostały zbierane w okresie od 21 lipca do 26 sierpnia 2021 r.

Pobierz raport: https://www.intrum.pl/partner-biznesowy/newsroom/najnowsze-informacja/european-consumer-payment-report-2021/

REKLAMA

REKLAMA