Pracownicze programy kapitałowe - czy reforma emerytalna zachęci Polaków do oszczędzania?

REKLAMA

Największa reforma emerytalna od lat

Wywiad z Piotrem Kochańskim i Rafałem Ziębą z Kancelarii Kochański, Zięba i Partnerzy

REKLAMA

REKLAMA

Prace nad nową reformą systemu emerytalnego, która wprowadza pracownicze programy kapitałowe (PPK), nabierają rozpędu. Reforma ta została właśnie przyjęta przez rząd. Jakie ma ona znaczenie i kiedy ujrzy światło dzienne?

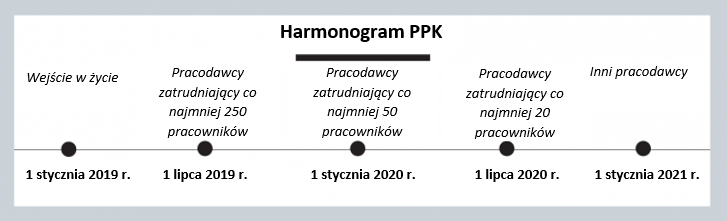

Piotr Kochański: Będzie to największa przebudowa funduszu emerytalnego od 2013 r., w którym zlikwidowano niemal wszystkie otwarte fundusze emerytalne (OFE). Program obejmie 11 milionów Polaków, 9 milionów z sektora prywatnego i 2 miliony z sektora publicznego. Obejmie on nie tylko osoby pracujące na podstawie umów o pracę, ale także na podstawie umów cywilnoprawnych. Program ten wejdzie w życie już w styczniu 2019 r. Podmiotom zatrudniającym wielu pracowników zostanie wówczas tylko sześć miesięcy na podpisanie umów z funduszami inwestycyjnymi i przystąpienie do pobierania składek.

Wydaje się, że jest to bardzo dobra inicjatywa, która może pomóc w zbudowaniu elementu kapitałowego w systemie emerytalnym. W przeszłości były już takie próby, np. w przypadku dobrowolnych pracowniczych programów emerytalnych (PPE). Ich wpływ był jednak zaledwie marginalny. Utworzono jedynie niewiele ponad 1000 takich programów.

REKLAMA

Polecamy: Kompendium Prawa Pracy (26-27.02) Warsztaty z istotnych zmian w prawie pracy

Dlaczego PPK miałyby wypaść lepiej od PPE?

Rafał Zięba: Przede wszystkim są one obowiązkowe dla wszystkich pracodawców, nawet tych, którzy zatrudniają tylko jedną osobę. Pracodawcy będą musieli podpisać umowy z odpowiednimi funduszami, a swoim pracownikom zaoferować PPK. Szczególnie ważne jest to, aby obejmowały one wszystkich pracowników, nawet pracowników kontraktowych, o ile w ramach ich umów (w tym umów zlecenia) wymagane jest odprowadzanie składek na ubezpieczenie społeczne.

P.K.: System samoczynnie obejmie pracowników. Ich subskrypcja do pojedynczego (lub wielu) PPK nastąpi automatycznie. Pracownik może zrezygnować z programu w każdej chwili, jednak po czterech latach zostanie on jeszcze raz objęty takim programem, po czym będzie mógł z niego ponownie zrezygnować.

Czy będą one cieszyły się popularnością wśród pracowników?

P.K.: Z pracowniczymi programami emerytalnymi spotkałem się po raz pierwszy jako młody prawnik, po przyjeździe do Stanów Zjednoczonych. Uczestnicząc w rekrutacji do kancelarii prawnej, jedną z kart przetargowych, które mój przyszły pracodawca wykorzystał, był program emerytalny. To kolejny aspekt tych programów – mogą one służyć pracodawcom do przyciągania pracowników.

Jako pracodawcy prowadzący w Polsce kancelarię prawną oraz inne spółki doradcze i produkujące oprogramowanie, stosujemy szereg zachęt finansowych, których celem jest wzmocnienie więzi z naszymi protegowanymi i najcenniejszymi pracownikami w naszej organizacji. Najlepszymi zachętami są te, z których pracownicy mogą czerpać długoterminowe korzyści, generujące bezpieczne zyski dzięki stabilnemu oprocentowaniu zainwestowanego kapitału. PPK wydają się być dostosowane do tej wizji i inspirują nas do opracowywania nowych zachęt dla pracowników, które tworzą rzeczywiste więzi z pracodawcą. Jednocześnie zapewniają one rzeczywisty, namacalny system wynagradzania pracownika i pracodawcy za wspólnie wykonywaną pracę.

Co, jeśli pracodawca nie zechce podpisać umowy z funduszem?

R.Z.: Osobom, które nie podpiszą umowy lub nie odprowadzą składek, będą groziły kary w wysokości od 1 000 PLN do 1 mln PLN. Ponadto, jeśli pracodawca „nakłaniał” pracownika do rezygnacji z PPK, grożą mu również grzywny w wysokości do 1,5 proc. całego rocznego funduszu wynagrodzeń.

W jakim stopniu będą one egzekwowane? Wiemy, że sądy pracy dość skutecznie chronią pracowników przed niewłaściwym postępowaniem pracodawców.

P.K.: Biorąc pod uwagę wysokość grożących kar, tj. do 1 mln PLN lub do 1,5 proc. całego rocznego funduszu wynagrodzeń – pracodawcy nie mogą sobie pozwolić na ignorowanie przepisów PPK. Podobne mechanizmy już stosowane są w polskim ustawodawstwie, jak choćby w przypadku RODO lub przepisów antymonopolowych, gdzie zagrożenie wprost nawiązuje do osiąganych przychodów. Stosowanie nowych przepisów mają zapewnić przewidziane w ustawie o PPK mechanizmy kontroli, w tym przepływ informacji o pracodawcach zobowiązanych do stworzenia PPK, a także nowe uprawnienia kontrolne Państwowej Inspekcji Pracy.

Wydaje się, że zagrożenie grożącymi sankcjami na tym poziomie może rzeczywiście skutecznie przeciwdziałać niestosowaniu się do projektowanych przepisów.

Jednym z najbardziej oczywistych pytań jest to, z jakimi kosztami będzie wiązało się to dla pracodawcy i pracownika?

R.Z.: Minimalna składka pracownika wyniesie 2 proc. jego wynagrodzenia. Osoby, które zarabiają poniżej 120 proc. minimalnego wynagrodzenia (w 2019 r. – 2 664 PLN), będą mogły obniżyć wysokość składek do 0,5 proc. Jeśli pracownik zechce zaoszczędzić więcej, będzie mógł odłożyć kolejne 2 proc.

Pracodawca będzie zobowiązany do odprowadzenia składki w wysokości 1,5% wynagrodzenia, a także będzie mógł odprowadzić dodatkową składkę w wysokości 2,5%, co może stanowić dla pracodawców dodatkową zachętę do przyciągania utalentowanych osób.

Całkowita minimalna składka wyniesie zatem od 3,5 proc. (2 proc. w przypadku osób o najniższych zarobkach) do nawet 8 proc.

Swój wkład do funduszu wniesie również SP w postaci tzw. „dopłaty powitalnej”, w ramach której przekaże 250 PLN na konto każdego pracownika. Co roku będzie obowiązywała tzw. „dopłata lojalnościowa”, która w 2019 r. wyniesie 240 PLN.

Czy ten dodatkowy koszt będzie istotnym czynnikiem dla spółek zainteresowanych inwestowaniem w Polsce?

P.K.: Nowy system nakłada dodatkowe koszty pracy. Już teraz, tj. jeszcze przed wdrożeniem systemu, spółki analizują, czy bardziej opłacalne nie byłoby wprowadzenie PPE zamiast PPK. Jeżeli pracodawca zaproponował już dołączenie do PPE, odprowadził składkę w wysokości co najmniej 3,5% i co najmniej 25% pracowników dołączyło do PPE, nie będzie musiał on odprowadzać składek za pracowników objętych już zakładowym PPE.

R.Z.: Patrząc z perspektywy globalnej koszty te nie będą wymierne, niemniej trzeba wziąć pod uwagę indywidualne wyniki finansowe. Przykładowo dla samej branży górniczej ten koszt obliczany jest na ok. 107 mln PLN. To w kontekście osiąganych przychodów w tym sektorze może wydawać się niewiele, ale już w kontekście wrażliwości na wahania koniunktury w przemyśle wydobywczym, w przypadku poszczególnych spółek, może być wymiernym, ważnym kosztem mającym wpływ na wynik finansowy.

Kto będzie odpowiedzialny za zarządzanie nowymi funduszami emerytalnymi?

P.K.: PPK będą mogły być oferowane przez fundusze inwestycyjne, pracownicze fundusze emerytalne i towarzystwa ubezpieczeń na życie. Instytucje te będą musiały złożyć wniosek o wpisanie ich do tzw. rejestru PPK, który będzie prowadzony przez Polski Fundusz Rozwoju.

A do kogo należy wybór funduszu, od którego mają zależeć przyszłe emerytury pracowników?

P.K.: Pracodawca wraz ze związkami zawodowymi lub przedstawicielami pracowników, jeśli w spółce nie ma związków zawodowych.

Co się stanie w przypadku zmiany pracy? Gdzie trafią pieniądze? Zostaną przeniesione do funduszu u nowego pracodawcy?

P.K.: Zgromadzone w PPK środki będą podążać za pracownikiem. W przypadku zmiany pracodawcy zgromadzone już środki mogą zostać przeniesione na inne konto PPK u nowego pracodawcy. System zakłada dalsze pozyskiwanie środków, a zmiana pracodawcy nie będzie miała negatywnego wpływu na już zgromadzone środki.

Polacy nie mają dobrych doświadczeń z prywatnymi programami emerytalnymi. Wprowadzone w 1999 r. prywatne fundusze emerytalne OFE zostały niemal całkowicie zlikwidowane w 2013 r., pozostawiając wielu Polaków rozgoryczonych tym, że ich oszczędności zostały w praktyce przeznaczone na zmniejszenie deficytu budżetowego. Jakiej rekcji na wprowadzenie nowych przepisów można oczekiwać z ich strony?

R.Z.: OFE były krytykowane z wielu powodów. Większość z tych kwestii została rozwiązana w ramach nowo proponowanego programu. Ustawodawca na przykład wyraźnie stwierdził, że zgromadzone w programach pieniądze stanowią prywatną własność pracownika. Nie będą one podlegać egzekucji sądowej, z wyjątkiem egzekucji alimentów. Pieniądze te będą również dziedziczone przez rodzinę pracownika.

Ponadto ograniczono opłaty za zarządzanie funduszami emerytalnymi, które spotkały się z falą krytyki w obliczu kryzysu w 2008 r. Zarządzający funduszami będą pobierać jedynie opłatę za zarządzanie w wysokości do 0,5 proc. aktywów funduszu, którą będą mogli podnieść do 0,6 proc. tylko w przypadku osiągnięcia dodatniej stopy zwrotu, która przekracza referencyjną stopę zwrotu ustaloną przez Ministerstwo Finansów oraz opartą na międzybankowej stopie referencyjnej i obligacjach pięcioletnich. Dla porównania wynagrodzenie za zarządzanie funduszami inwestycyjnymi w 2016 r. sięgało nawet 4 proc.

harmonogram PKK

Kancelaria Kochański, Zięba i Partnerzy

Jeśli gromadzone w PPK środki są rzeczywiście prywatnymi pieniędzmi Polaków, to na jakich warunkach będą mogli je wycofać?

R.Z.: Po osiągnięciu 60. roku życia będą mieli prawo przede wszystkim do wypłaty 25 proc. swoich pieniędzy w formie ryczałtu oraz do wypłaty pozostałej części w co najmniej 120 miesięcznych ratach. W przypadku choroby – własnej, małżonka lub dzieci – będą także uprawnieni do wypłaty 25 proc. tych środków w formie ryczałtu. Jeśli będą chcieli kupić lub zbudować dom, będą mogli wycofać wszystkie zgromadzone pieniądze, jednak w ciągu następnych 15 lat będą musieli wpłacić je z powrotem do funduszu.

Wszyscy wciąż pamiętamy, co stało się z wieloma funduszami emerytalnymi w latach 2008 i 2009. W czasie kryzysu finansowego wiele z nich „wyparowało”. Czy Polacy będą czuć się bezpiecznie, inwestując w fundusze emerytalne?

P.K.: Wszystko zależy od sposobu zarządzania tymi funduszami. Ustawodawca podjął pewne środki ostrożności, aby zapewnić, że zgromadzone w tych funduszach pieniądze są inwestowane bezpiecznie. Na przykład im bliżej wieku emerytalnego będzie pracownik, tym mniejsze będzie dopuszczalne ryzyko w portfelu inwestycyjnym. Tak więc struktura inwestycji będzie inna w przypadku 25-latka niż 40-latka lub 60-latka.

Skoro istnieje tak wiele ograniczeń dotyczących sposobu zarządzania tymi funduszami, czy fundusze inwestycyjne i towarzystwa ubezpieczeniowe będą faktycznie zainteresowane ich prowadzeniem?

P.K.: Tutaj teoria spotka się z rzeczywistością. Wszyscy mamy nadzieję na jak najlepszy rozwój wypadków. Zdecydowanie nie można tego pozostawić przypadkowi. Musi istnieć system, który zapewni, że fundusze te będą prowadzone w sposób profesjonalny i rozsądny.

Obawiam się, że wdrożenie może nastąpić zbyt szybko, aby instytucje mogły stworzyć zespoły, narzędzia i know-how potrzebne do uruchomienia PPK w odpowiednim czasie. Następnie pojawia się pytanie o to, czy uda nam się zebrać liczne grono osób zarządzających systemem, które będą w stanie od razu zapewnić skuteczne zarządzanie tymi funduszami. Osobiście obawiam się, że może to być trudne. Jednak na pochwałę zasługuje determinacja i perspektywiczne myślenie autorów projektu.

R.Z.: Z pewnością zarządzanie tym środkami musi być powierzane tylko i wyłącznie podmiotom profesjonalnym, które historycznie wykazały się należytą starannością i efektywnością. Przez ostatnie 25 lat zebraliśmy już wiele doświadczeń, które dają odpowiednią bazę do dokonania właściwego wyboru. Oczywiście wiadomym jest, że na rynku finansowym nie jest nic na sto procent, niemniej rozsądna i zdywersyfikowana polityka inwestycyjna może skutecznie zapobiegać wahaniom rynków kapitałowych czy różnicom w kursach wymiany walut.

Czy pieniądze z PPK będą w stanie tchnąć nowe życie w Giełdę Papierów Wartościowych w Warszawie, która została w dużej mierze zmarginalizowana po wycofaniu przez OFE kapitału w 2013 r.?

P.K.: Myślę, że wierzymy w to wszyscy, iż nowy system stanowić będzie wydajne źródło inwestycji na WSE. Obecnie płynność na polskiej giełdzie jest znacznie mniejsza niż parę lat temu, do czego niewątpliwie przyczyniły się zmiany prawne dotyczące otwartych funduszy emerytalnych. Taka sama sytuacja dotyczy nowych IPO, których liczba nie zbliża się do wyników z roku poprzedniego. PPK może być „nowym otwarciem” dla WSE, która z pewnością jest rynkiem odpowiednio uregulowanym i zasługującym na dynamiczny dalszy rozwój.

R.Z.: Trzeba przyznać, że oprócz samego braku odpowiedniego wolumenu środków finansowych na rynku giełdowym barierę stanowią niektóre przepisy, jak choćby regulacje dotyczące obrotu akcji, w przypadku gdy dana spółka jest użytkownikiem wieczystym gruntów rolnych. W takim przypadku spółki w prospekcie informować muszą o przysługujących ARR prawach pierwokupu wszystkich nowo emitowanych akcji, co dla potencjalnych inwestorów stanowi podwyższone ryzyko. Zniesienie tych ograniczeń w żaden sposób nie przyczyni się do osłabienia przepisów chroniących grunty rolne i poprawi atrakcyjność inwestowania w te spółki.

Podobne ograniczenie dotyczy spółek SP wpisanych na listę spółek strategicznych, gdzie zakaz obrotu dotyczy akcji będących własnością SP, co jest zrozumiałe, i jest rozciągany – wydaje się, że wbrew ustawie – także na obrót prawami poboru. W praktyce ogranicza to pulę nabywców do SP.

Niewątpliwie, aby stan GPW mógł ulec poprawie, ustawodawca, Komisja Nadzoru Finansowego lub Prokuratoria Generalna muszą rozwiązać kwestię stosowania tych przepisów.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA