Podatek od nieruchomości w 2012 roku

REKLAMA

REKLAMA

Podstawą prawną naliczania przedmiotowego podatku są przepisy Ustawy o podatkach i opłatach lokalnych z 12 stycznia 1991 r. (Dz. U. z 2010 r. Nr 95, poz. 613 ze zm.), dalej Ustawy.

REKLAMA

REKLAMA

1. Zgodnie z art. 2 Ustawy przedmiotem opodatkowania podatkiem od nieruchomości są:

- grunty;

- budynki lub ich części;

- budowle lub ich części związane z prowadzeniem działalności gospodarczej. Budowla w rozumieniu Ustawy to obiekt budowlany w rozumieniu przepisów prawa budowlanego niebędący budynkiem lub obiektem małej architektury, a także urządzenie budowlane w rozumieniu przepisów prawa budowlanego związane z obiektem budowlanym, które zapewnia możliwość użytkowania obiektu zgodnie z jego przeznaczeniem.

Należy zaznaczyć, iż opodatkowaniu podatkiem od nieruchomości nie podlegają między innymi użytki rolne, grunty zadrzewione i zakrzewione na użytkach rolnych lub lasy, z wyjątkiem tych zajętych na prowadzenie działalności gospodarczej, a także nieruchomości lub ich części zajęte na potrzeby organów jednostek samorządu terytorialnego.

Zobacz: Podatek od nieruchomości – zasady poboru przez gminy

REKLAMA

Podstawę opodatkowania w rozumieniu art. 4 Ustawy stanowi:

- dla gruntów – powierzchnia;

- dla budynków lub ich części – powierzchnia użytkowa;

- dla budowli lub ich części związanych z prowadzeniem działalności gospodarczej – jej wartość ustalona na dzień 1 stycznia roku podatkowego, stanowiąca podstawę obliczenia amortyzacji w danym roku, niepomniejszona o odpisy amortyzacyjne, a w przypadku budowli całkowicie zamortyzowanych, ich wartość z dnia 1 stycznia roku, w którym dokonano ostatniego odpisu (z zastrzeżeniami wskazanymi w Ustawie).

Należy zwrócić uwagę, iż w przypadku budynków lub ich części do powierzchni użytkowej zalicza się powierzchnię pomieszczeń o wysokości powyżej 2,20 m. W przypadku pomieszczeń niższych, tj. od 1,40 m do 2,20 m, do powierzchni użytkowej zalicza się taką powierzchnię w 50%, a jeżeli jest niższa niż 1,40 m, takiej powierzchni w ogóle nie uwzględnia się w powierzchni użytkowej budynków.

W sytuacji gdy podatek od nieruchomości od budowli, powstał w ciągu roku podatkowego – podstawą opodatkowania jest wartość stanowiąca podstawę obliczania amortyzacji na dzień powstania obowiązku podatkowego.

2. Podmiotami (podatnikami) obowiązanymi do zapłaty podatku od nieruchomości są osoby fizyczne, osoby prawne, a także jednostki organizacyjne w tym spółki nieposiadające osobowości prawnej, będące:

- właścicielami;

- posiadaczami samoistnymi;

- w niektórych przypadkach - posiadaczami zależnymi nieruchomości lub ich części stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Obowiązek podatkowy powstaje z pierwszym dniem miesiąca następującego po miesiącu, w którym nastąpiło nabycie tytułu prawnego do przedmiotu opodatkowania lub wejście w jego posiadanie. Jeżeli okolicznością, od której jest uzależniony obowiązek podatkowy, jest istnienie budowli albo budynku lub ich części, obowiązek podatkowy powstaje z dniem 1 stycznia roku następującego po roku, w którym budowa została zakończona albo w którym rozpoczęto użytkowanie budowli albo budynku lub ich części przed ich ostatecznym wykończeniem.

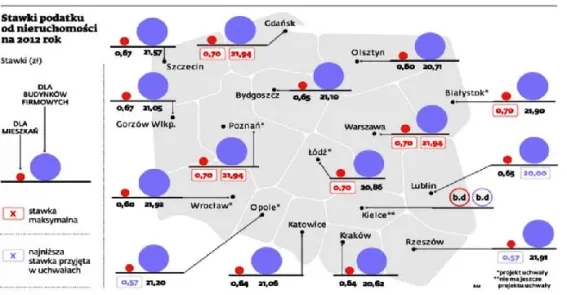

3. Wysokość stawek podatku od nieruchomości określa rada gminy w drodze uchwały. Jednakże stawki te nie mogą przekroczyć wysokości stawek określonych corocznie w obwieszczeniu Ministra Finansów w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych. Aktualnie obowiązuje obwieszczenie z dnia 19 października 2011 r. w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych w 2012 r. wydane przez Ministra Finansów: J. Wincentego – Rostowskiego.

Górne granice stawek kwotowych w 2012 roku wynoszą między innymi:

- od gruntów:

- związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków – 0,84 zł od 1 m2 powierzchni;

- od budynków lub ich części:

- mieszkalnych – 0,70 zł od 1 m2 powierzchni użytkowej;

- związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej – 21,94 zł od 1 m2 powierzchni użytkowej;

- od budowli – 2% ich wartości określonej na podstawie Ustawy.

Niestety stawki maksymalne przedstawione powyżej wzrosły w stosunku do 2011 roku, a w związku z tym rady gmin w drodze uchwał podniosły stawki podatku od nieruchomości. Wysokość stawek w poszczególnych regionach polski obrazuje poniższy rysunek Gazety Prawnej:

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA