Rynek telekomunikacyjny

REKLAMA

REKLAMA

Czy nadal istnieje monopol

REKLAMA

REKLAMA

Rynek telekomunikacyjny w Polsce od wielu lat jest zdominowany przez jedną firmę – Telekomunikację Polską S.A. W latach 90-tych Telekomunikacja Polska była państwowym monopolistą na rynku. W 2000 roku przeprowadzono prywatyzację firmy. Niestety, kierując się chęcią zwiększenia wartości branży w chwili prywatyzacji zagwarantowano utrzymanie monopolu TP SA na rynku telekomunikacyjnym (na połączenia międzynarodowe do 1 stycznia 2003 roku, na połączenia międzystrefowe do 1 stycznia 2002 roku).

W efekcie monopol państwowy zmienił się w monopol korporacyjny. Dopiero w 2005 roku, głównie dzięki aktywności krajowego urzędu regulacyjnego (Urząd Komunikacji Elektronicznej), rozpoczął się prawdziwy proces liberalizacji rynku. Działalność uruchamiali nowi operatorzy, ceny usług stopniowo spadały, jednak udziały rynkowe Telekomunikacji Polskiej, zatrudniającej ponad 27 000 osób utrzymują się na wysokim poziomie.

Na polskim rynku można zaobserwować tendencję charakterystyczną dla innych rynków europejskich tj. malejące znaczenie telefonii stacjonarnej na rzecz usług telefonii komórkowej i usług internetowych (zobacz również www.konsument-telekomunikacja.wieszjak.pl). Spadają przychody z telefonii stacjonarnej, rosną natomiast przychody operatorów komórkowych i dostawców Internetu. W Polsce proces wypierania telefonii stacjonarnej przez nowe technologie telekomunikacyjne zachodzi jednak wolniej, niż w innych krajach Europy Środkowo-Wschodniej.

REKLAMA

Telefonia stacjonarna

Popularność telefonii stacjonarnej w Polsce od kilku lat maleje, co spowodowane jest gwałtownym rozwojem telefonii komórkowej oraz rynku internetowego. Przez długi okres Telekomunikacja Polska była jedynym operatorem na rynku połączeń lokalnych – największym i najważniejszym rynku telefonii stacjonarnej. W listopadzie 2004 roku Przez Urzędu Regulacji Telekomunikacji i Poczty (URTiP) wydał decyzję umożliwiającą szwedzkiej spółce Tele2 oferowanie połączeń lokalnych. Wprowadzony mechanizm był następujący: Tele2 wykorzystując odpłatnie istniejącą infrastrukturę sieciową należącą do TP SA mogła oferować konsumentom niższe opłaty za połączenia telefoniczne. Konsumenci chcący korzystać z usług nowego operatora pozostawali abonentami TP SA, w efekcie płacili miesięczny abonament Telekomunikacji Polskiej a rachunek za wykonane rozmowy wystawiał Tele2. W pewnych regionach kraju usługi Tele2 były świadczone na zasadzie preselekcji tzn. stałego przekserowania rozmów do Tele2 na centrali TP SA. Konsumenci w tych rejonach mogli korzystać z usług Tele2 poprzedzając numer lokalny trzycyfrowym numerem danej strefy. Konsumenci w pozostałych rejonach, w których nie obowiązywała preselekcja musieli wpisywać na klawiaturze telefonu dodatkowy numer tzw. prefiks.

W chwili obecnej z tego typu rozwiązań korzystają również inni operatorzy telekomunikacyjni, np. Netia. Między operatorami rozpoczęła się ostra walka o klienta, jej konsekwencją jest spadek cen połączeń, jednakże wiele praktyk stosowanych przez firmy ma niekorzystny wpływ na pozycję konsumentów.

W lipcu 2006 roku Prezes Urzędu Komunikacji Elektronicznej wydał pierwszą decyzję ustalającą warunki świadczenia usługi tzw. hurtowego dostępu do sieci telekomunikacyjnej Telekomunikacji Polskiej (z ang. WLR – Wholesale Line Rental). Rozwiązanie to polega na umożliwieniu konsumentom opłacania zarówno abonamentu, jak i rachunków za rozmowy telefoniczne alternatywnym operatorom. Pierwsza decyzja Prezesa UKE dotyczyła wyłącznie umowy między TP SA a Tele2, w 2007 roku wydano kolejne decyzje obejmujące innych operatorów.

Telefonia komórkowa

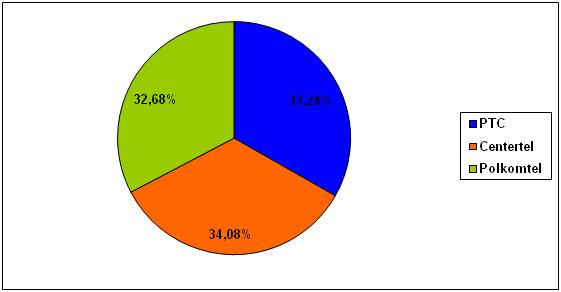

Rynek telefonii komórkowej rozwija się w Polsce bardzo dynamicznie, wskaźnik penetracji rynku rozumiany jako liczba aktywnych kart SIM na 100 mieszkańców wzrósł z 25,9 w 2001 roku do 96,3 w 2006 roku. Rynek jest podzielony między trzech operatorów o zbliżonych udziałach rynkowych: Polską Telefonię Cyfrową (operatora sieci Era), PTK Centertel (operatora sieci Orange) oraz Polkomtel (operatora sieci Plus). Wszyscy trzej operatorzy świadczą zarówno usługi oparte na abonamencie (tzw. post-paid) jak i na zasadach przedpłaty (pre-paid).

Wykres 1. Udziały w rynku telefonii komórkowej w Polsce w 2006 roku (pod względem liczby użytkowników).

Źródło: Raport o stanie rynku telekomunikacyjnego za rok 2006, Urząd Komunikacji Elektronicznej, Warszawa, 2007

W 2006 roku do trzech sieciowych operatorów komórkowych dołączył operator wirtualny emFinance (sieć mBank mobile).16 Operatorzy wirtualni (z ang. Mobile Virtual Network Operator – MVNO) nie posiadają własnej infrastruktury sieciowej i korzystają z infrastruktury operatorów sieciowych. Na początku 2007 roku działalność rozpoczął czwarty operator sieciowy P4 (sieć Play) oraz kolejni operatorzy wirtualni (Avon, WPmobi).

Wraz ze wzrostem konkurencji w ostatnich latach nastąpił znaczący spadek cen połączeń komórkowych. Wydaje się, że w najbliższej przyszłości operatorzy będą konkurować głownie asortymentem usług, a nowi operatorzy wirtualni skoncentrują się na niszowych segmentach rynku.

Dostęp do Internetu

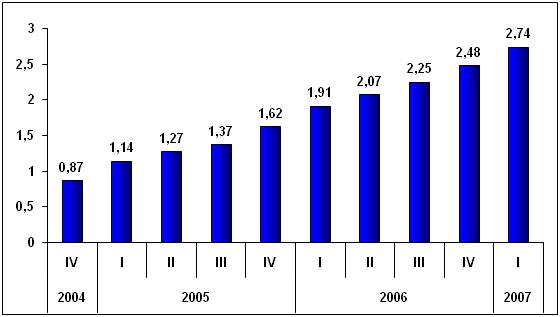

Rynek usług dostępu do sieci Internet w Polsce w ostatnich latach rozwija się bardzo dynamicznie. Można zaobserwować wyraźny spadek cen szerokopasmowego dostępu do Internetu przy jednoczesnym wzroście przepustowości (szybkości transferu danych). W efekcie Internet szerokopasmowy staje się coraz popularniejszy, maleje natomiast liczba osób korzystających z dostępu typu dial-up).

Wykres 2. Liczba łączy szerokopasmowych w Polsce (w mln).

Źródło: Raport o stanie rynku telekomunikacyjnego za rok 2006, Urząd Komunikacji Elektronicznej, Warszawa, 2007

Mimo dynamicznego rozwoju rynku internetowego, liczba osób posiadających dostęp do Internetu jest w Polsce stosunkowo niewielka. Z danych Eurostatu wynika, że w 2006 roku 22% polskich gospodarstw domowych dysponowało łączem internetowym. Dla porównania, w Estonii wskaźnik ten wynosi 37%, a w Holandii 66%. Rynek usług dostępu szerokopasmowego do sieci Internet w Polsce zdominowany jest przez siedmiu operatorów telekomunikacyjnych. Trzech z nich (TP S.A., Netia S.A. i Dialog S.A.) to przedstawiciele rynku telefonii stacjonarnej, natomiast czterech pozostałych (UPC Sp. z o.o., VECTRA S.A., Multimedia Polska S.A. i Aster City Cable Sp. z o.o.) to najwięksi w Polsce dostawcy usług telewizji kablowej.

Podobnie, jak w przypadku telefonii stacjonarnej, pomimo coraz większej liczby dostawców Internetu na rynku, Telekomunikacja Polska zachowuje wysokie udziały rynkowe.

Najważniejsze problemy konsumentów

Telefonia stacjonarna

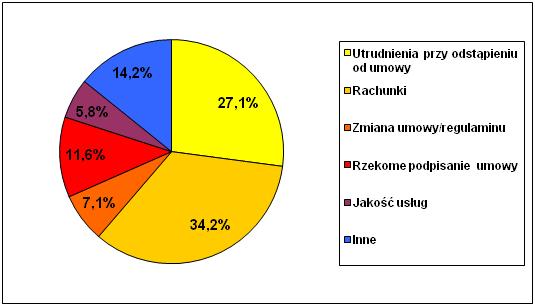

Konsumenci korzystający z telefonów stacjonarnych najczęściej skarżą się na problemy związane z rachunkami za rozmowy telefoniczne. Na ogół użytkownicy usług kwestionują wysokość rachunków i nieprawidłowe naliczanie kosztów połączeń. Konsumenci są obciążani opłatami za rozmowy, których w rzeczywistości nie wykonali (np. nie byli wówczas abonentami danego operatora, billingi nie wykazują żadnych dodatkowych połączeń), ponoszą również konsekwencje zaniedbań i problemów organizacyjnych operatora (np. operator przez pomyłkę naliczył dodatkową opłatę, pisemnie przyznał się do winy ale kilka miesięcy później ponownie zażądał uregulowania płatności).

Problemy dotyczą również opłacania rachunków w terminie. W bardzo wielu wypadkach rachunki za rozmowy telefoniczne dochodzą do konsumentów zbyt późno, w efekcie konsumenci nie mają możliwości dokonania terminowych płatności i są obciążani karnymi odsetkami. Operatorzy telekomunikacyjni w odpowiedzi na te zarzuty obarczają winą Pocztę Polską nie dostarczającą przesyłek w terminie.

Wykres 3. Najczęstsze problemy konsumenckie na rynku telefonii stacjonarnej.

Źródło: Infolinia Konsumencka przy Stowarzyszeniu Konsumentów Polskich

Druga grupa problemów konsumenckich na tym rynku dotyczy trudności przy odstąpieniu od umowy z operatorem telekomunikacyjnym (ponad 27% skarg). W większości zgłaszanych przypadków konsumenci, mimo odstąpienia od umowy, nadal otrzymują rachunki za przeprowadzone rozmowy. Często taki rzekomy dług jest przekazywany przez operatora firmie windykacyjnej, co stanowi dodatkowy czynnik stresujący dla konsumentów.

Operatorzy starają się nie dopuścić do odstąpienia od umowy (przykładowo twierdząc, że nie otrzymali powiadomienia odstąpieniu od umowy, lub że otrzymali je zbyt późno) lub też nakładają karę za odstąpienie od umowy, mimo, że zostało ono dokonane w terminie lub w następstwie zmiany regulaminu przez operatora (ustawa Prawo telekomunikacyjne dopuszcza taką możliwość). W jednym przypadku operator uznał decyzję konsumenta ale zażądał zwrotu egzemplarza umowy.

Konsumenci skarżą się również na dokonywanie przez operatorów zmian w taryfach bez wiedzy i zgody konsumentów, złą jakość świadczonych usług lub ich nie wykonywanie (np. nie podłączenie telefonu w wyznaczonym w umowie terminie). Niekiedy konsument prosi operatora o zastrzeżenie numeru, a mimo to jego numer pojawia się potem w książce telefonicznej. Pojawiają się też skargi na brak punktów, gdzie można byłoby dokonywać opłat rachunków bez potrącania prowizji.

Internet

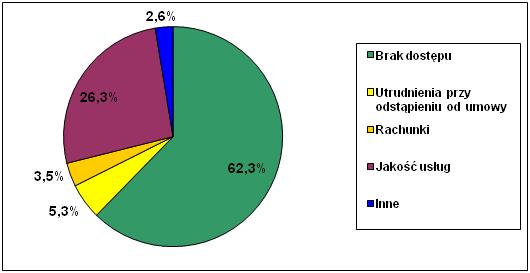

Zdecydowanie najczęściej zgłaszanym problemem polskich konsumentów na rynku internetowym było uzyskanie dostępu do Internetu i uruchomienie usługi. Paradoksalnie czynnikiem mającym istotny wpływ na liczbę skarg konsumenckich był wzrost konkurencji na tym rynku.

Wykres 4. Najczęstsze problemy konsumenckie na rynku internetowym.

Źródło: Infolinia Konsumencka przy Stowarzyszeniu Konsumentów Polskich

Największy udział w rynku internetowym w Polsce ma Telekomunikacja Polska SA, która oferuje usługę Neostrada polegającą na szerokopasmowym dostępie do Internetu przez łącze telefoniczne. Do niedawna warunkiem korzystania z usługi Neostrada było posiadanie telefonu stacjonarnego i opłacanie abonamentu telefonicznego Telekomunikacji Polskiej. Na początku 2007 roku Prezes UKE nakazał Telekomunikacji Polskiej rozdzielenie usług internetowych od usług telefonicznych. W związku z tym konieczna była zmiana regulaminu świadczenia usług przez TP SA.

Zgodnie z polskim prawem w przypadku zmiany regulaminu przez operatora konsumenci mogą w ciągu miesiąca zrezygnować z jego usług (odstąpić od umowy) bez ponoszenia dodatkowych opłat i kar. Tę furtkę prawną wykorzystali konkurenci TP SA, korzystający z jej infrastruktury sieciowej – firmy Netia i GTS Energis, którzy wprowadzili specjalne oferty dla abonentów TP SA, z niższymi cenami i bez limitów w ściąganiu danych. Skala „odpływu” abonentów TP SA przerosła jednak oczekiwania nowych operatorów, w efekcie nie nadążali oni z realizacją wniosków o przyłączenie do Internetu. Sytuację utrudniały również działania Telekomunikacji Polskiej, która w obawie o utratę klientów nie uznawała odstąpienia konsumentów od umowy, tłumacząc się niespełnieniem wymogów formalnych przez alternatywnych operatorów.

Ponad 62% wszystkich problemów na rynku internetowym dotyczy właśnie trudności z uruchomieniem usługi u nowego operatora, a znaczna część tego typu skarg ma swoje źródło w konflikcie między Telekomunikacją Polską a Netią. Oprócz niemożności uruchomienia usługi konsumenci skarżą się często na jakość świadczonych usług dostępu do Internetu: obniżoną szybkość transferu danych w stosunku do ustalonej w umowie, przerwy w świadczeniu usług itp. Podobnie, jak w przypadku innych usług telekomunikacyjnych, również dostawcy Internetu starają się nie dopuścić do utraty klientów poprzez nieuznawanie odstąpienia konsumentów od umowy. Dotyczy to głównie Telekomunikacji Polskiej SA, która dominuje zarówno na rynku usług telefonii stacjonarnej, jak i na rynku dostępu do Internetu.

Źródło: Stowarzyszenie Konsumentów Polskich

Zobacz serwis: Prawa konsumenta

Więcej o usługach telekomunikacyjnych przeczytasz na www.konsument-telekomunikacja.wieszjak.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA