Ile wynosi oprocentowanie lokat bankowych i kont oszczędnościowych - koniec maja 2025 r. Banki tną procenty ale wciąż można dostać do 7-8%

REKLAMA

REKLAMA

Pod koniec maja 2025 r. niełatwo jest znaleźć bank, który w ciągu ostatnich tygodni nie dokonałby cięcia oprocentowania depozytów. Jest już jasne, że drugi miesiąc z rzędu pogorszeniu ulegnie też oferta detalicznych obligacji skarbowych. Jest to efekt uboczny długo wyczekiwanych cięć stóp procentowych, które w maju uchwaliła Rada Polityki Pieniężnej.

- Cięcie stóp procentowych NBP odbija się na oprocentowaniu depozytów i obligacji oszczędnościowych

- Spadające oprocentowanie motywuje do oszczędzania

- Kwartał cięć oprocentowania

- Zwykła lokata to cień topowych ofert

Cięcie stóp procentowych NBP odbija się na oprocentowaniu depozytów i obligacji oszczędnościowych

Mało, który bank w ostatnich tygodniach nie obniżył oprocentowania depozytów. Podobny ruch po raz drugi z rzędu zapowiedział już też Minister Finansów, który odpowiada za ofertę rządowych detalicznych obligacji skarbowych. Powód jest prosty – majowe cięcia stóp procentowych. Jeśli wierzyć prognozom, to podobne zmiany mogą się jeszcze w bieżącym roku powtórzyć – nawet jeśli nie w wakacje, to prawdopodobnie jesienią.

REKLAMA

REKLAMA

Już miesiąc temu oczekiwania dotyczące łagodzenia polityki monetarnej były tak mocno ugruntowane, że banki zaczęły ciąć oprocentowanie lokat. Teraz – gdy do cięć stóp procentowych faktycznie doszło – zmiany wyraźnie przyspieszyły. Wobec sytuacji sprzed miesiąca aż 9 instytucji pogorszyło swoją ofertę – wynika z danych zebranych przez HREIT w ramach rankingu najlepszych lokat i rachunków oszczędnościowych. Jest niemal pewne, że to jeszcze nie koniec negatywnych dla oszczędzających zmian. Wciąż czekamy na finał części obowiązujących wciąż jeszcze promocji. Nawet jeśli będą one na nowo uruchamiane, to najpewniej zaoferowane zostanie nam niższe oprocentowanie.

REKLAMA

Spadające oprocentowanie motywuje do oszczędzania

Nie tylko banki decydują się w ostatnich tygodniach na zmiany niekorzystne dla oszczędzających. Podobne ruchy robi rząd. Minister Finansów zdążył już w maju zaoferować zwykłym ciułaczom trochę gorzej oprocentowane obligacje detaliczne. Na czerwiec zapowiedziano kolejne cięcia – papiery roczne i dwuletnie w pierwszym okresie odsetkowym dadzą zarobić o 0,5 pkt. proc. mniej, a te o zapadalności od trzech lat wzwyż, będą na start oprocentowane o 0,1 pkt. proc. gorzej. Takie ruchy zazwyczaj ożywiają popyt na papiery skarbowe w ostatnich dniach przed wprowadzeniem zmian w ofercie. Wielu oszczędzających chce po prostu załapać się jeszcze na obligacje emitowane na dotychczasowych (korzystniejszych) zasadach.

Kwartał cięć oprocentowania

Najnowsze dane sugerują, że średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wyniosło w maju niewiele ponad 5,5% – wynika z najnowszych danych zebranych przez HREIT. To ponownie trochę mniej niż przed miesiącem. Wciąż mamy kilka instytucji, które kuszą obietnicą zysków na poziomie co najmniej 7%, ale na placu boju z ośmioma procentami został już tylko jeden bank.

Jest też oczywiste, że promocyjne lokaty są przeważnie obarczone szeregiem dodatkowych wymagań i limitów. Na kuszącym procencie ulokujemy zazwyczaj ograniczoną kwotę i tylko na kilka miesięcy, a do tego banki zwykle rezerwują najbardziej lukratywne propozycje dla nowych klientów lub co najmniej wymagają przyniesienia nowych środków.

Nierzadko warunkiem koniecznym jest też aktywne korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna). Do tego bardzo często, jeśli chcemy cieszyć się z wyższego oprocentowania, to musimy nie tylko regularnie zasilać konto lub utrzymywać minimalne saldo na rachunku, ale też aktywnie korzystać z usług płatniczych (karty lub BLIKa). Coraz więcej banków wymaga ponadto od osób korzystających z promocyjnych depozytów udzielania tzw. zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, kiedy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

Zasady tworzenia rankingu najlepszych lokat i rachunków oszczędnościowych

W naszym zestawieniu zajmujemy się tylko „czystymi depozytami”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy oraz takich, które przeznaczone są dla szerokiego grona klientów (pomijamy oferty z limitami wiekowymi czy dedykowane dla najzamożniejszych osób). Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Zwykła lokata to cień topowych ofert

Nie powinno więc ulegać wątpliwości, że poruszanie się w gąszczu promocji nie jest dla wszystkich. Dobitnie potwierdzają dane banku centralnego. Najnowsze zestawienie na temat przeciętnego oprocentowania lokat NBP opublikował za marzec 2025 roku. Wynika z niego, że zanosiliśmy do banków pieniądze godząc się na przeciętne odsetki w wysokości około 4% w skali roku. To wyraźnie mniej niż stawka, którą kusi przeciętna promocyjna lokata i o połowę mniej niż proponują banki w ramach najbardziej lukratywnych ofert.

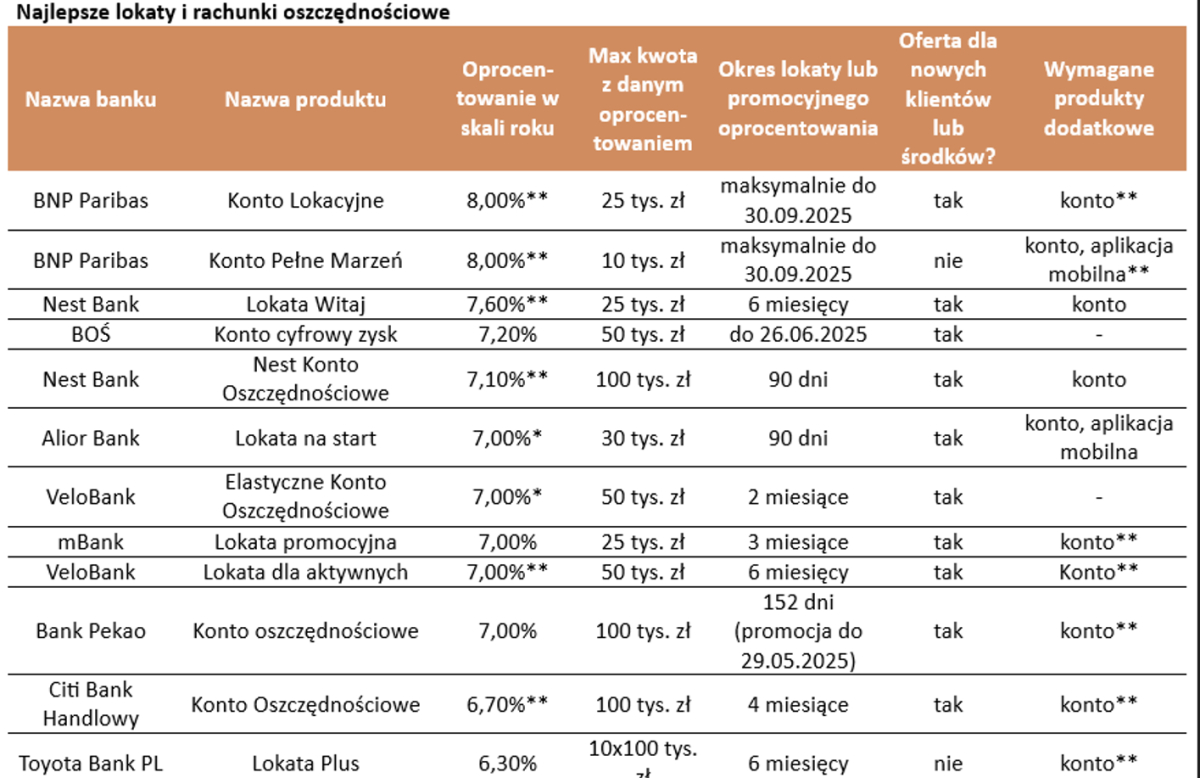

Najlepsze lokaty i rachunki oszczędnościowe | |||||||||

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe | |||

BNP Paribas | Konto Lokacyjne | 8,00%** | 25 tys. zł | maksymalnie do 30.09.2025 | tak | konto** | |||

BNP Paribas | Konto Pełne Marzeń | 8,00%** | 10 tys. zł | maksymalnie do 30.09.2025 | nie | konto, aplikacja mobilna** | |||

Nest Bank | Lokata Witaj | 7,60%** | 25 tys. zł | 6 miesięcy | tak | konto | |||

BOŚ | Konto cyfrowy zysk | 7,20% | 50 tys. zł | do 26.06.2025 | tak | - | |||

Nest Bank | Nest Konto Oszczędnościowe | 7,10%** | 100 tys. zł | 90 dni | tak | konto | |||

Alior Bank | Lokata na start | 7,00%* | 30 tys. zł | 90 dni | tak | konto, aplikacja mobilna | |||

VeloBank | Elastyczne Konto Oszczędnościowe | 7,00%* | 50 tys. zł | 2 miesiące | tak | - | |||

mBank | Lokata promocyjna | 7,00% | 25 tys. zł | 3 miesiące | tak | konto** | |||

VeloBank | Lokata dla aktywnych | 7,00%** | 50 tys. zł | 6 miesięcy | tak | Konto** | |||

Bank Pekao | Konto oszczędnościowe | 7,00% | 100 tys. zł | 152 dni (promocja do 29.05.2025) | tak | konto** | |||

Citi Bank Handlowy | Konto Oszczędnościowe | 6,70%** | 100 tys. zł | 4 miesiące | tak | konto** | |||

Toyota Bank PL | Lokata Plus | 6,30% | 10x100 tys. zł | 6 miesięcy | nie | konto** | |||

Toyota Bank PL | Lokata Plus | 6,10% | 10x100 tys. zł | 3 miesiące | nie | konto** | |||

ING Bank Śląski | OKO (bonus) | 6,00%** | 200 tys. zł | 3 miesiące | tak | konto | |||

ING Bank Śląski | OKO (bonus na start) | 6,00%** | 200 tys. zł | 3 miesiące | tak | konto | |||

Santander Bank Polska | Konto multioszczędnościowe | 6,00% | 100 tys. zł | Do 29.06.2025 | tak | konto** | |||

Bank Millennium | Oszczędnościowe Profit | 5,50%** | 100 tys. zł | 90 dni | tak | konto** | |||

Alior Bank | Konto mega oszczędnościowe | 5,50%** | 200 tys. zł | 3 miesiące | tak | konto** | |||

BFF | Lokata Facto | 5,50% | bez limitu | 3 miesiące | nie | - | |||

Citi Bank Handlowy | Twoja Lokata | 5,00% | 20 tys. zł | 3 miesiące | nie | konto** | |||

Inbank | Lokata standardowa | 5,00% | 1 mln zł | 6/12 miesięcy | nie | - | |||

BOŚ | Lokata na Nowe Środki (BOŚBank24 i aplikacja mobilna) | 5,00% | bez limitu | 3 miesiące | tak | konto | |||

BFF | Lokata Facto | 5,00% | bez limitu | 6 miesięcy | nie | - | |||

PKO BP | Rachunek Oszczędnościowy Plus | 5,00% | 250 tys. zł | 90 dni | tak | konto | |||

Inbank | Lokata na start | 5,00% | 50 tys. zł | 3 miesiące | tak | - | |||

Credit Agricole | Lokata na nowe pieniądze | 4,75% | 100 tys. zł | 90 dni | tak | konto** | |||

Santander Consumer Bank | Rachunek oszczędnościowy | 4,70%** | 50 tys. zł | do 26.06.2025 | nie | - | |||

Santander Consumer Bank | Lokata Online Nowe Środki | 4,50% | 400 tys. zł | 3 miesiące | tak | - | |||

Credit Agricole | Lokata na nowe pieniądze | 4,50% | 100 tys. zł | 180 dni | tak | konto** | |||

mBank | konto oszczędn. na nowe środki | 4,30% | 200 tys. zł | 3 miesiące | tak | konto | |||

Bank Millennium | Lokata Horyzont Zysku | 4,20% | bez limitu | 6 miesięcy | tak | konto** | |||

PKO BP | Lokata mobilna | 4,00% | 50 tys. zł | 3 miesiące | nie | konto** aplikacja mobilna | |||

Santander Bank Polska | Lokata wiosenna | 4,00% | 50 tys. zł | 3 miesiące | tak | konto** | |||

Bank Pocztowy | Lokata standardowa | 3,00%** | bez limitu | 3 miesiące | nie | konto | |||

Bank Pekao | Lokata standardowa | 2,70% | bez limitu | 6 miesięcy | nie | konto** | |||

Bank Pocztowy | Lokata standardowa | 2,00% | bez limitu | 12 miesięcy | nie | konto | |||

*Należy wyrazić zgody marketingowe **Wymagania dla wyższego oprocentowania lub uniknięcia kosztów (np. wpływy, transakcje płatnicze, minimalne saldo, korzystanie z aplikacji, zgody marketingowe) Opracowanie HREIT na podstawie ankiet (termin nadsyłania informacji 26.05.2025) i stron internetowych banków. | |||||||||

Bartosz Turek, główny analityk HREIT

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA