Wakacje kredytowe 2022 - ilu kredytobiorców z nich skorzystało?

- Materiał prasowy

REKLAMA

REKLAMA

- Wakacje kredytowe 2022 - ilu kredytobiorców skorzystało?

- Wakacje kredytowe 2022 - warunki skorzystania

- Wakacje kredytowe 2022 tylko dla kredytów złotówkowych

- Wakacje kredytowe 2022 a wysokość rat kredytu hipotecznego

Wakacje kredytowe 2022 - ilu kredytobiorców skorzystało?

Uruchomiony w lipcu program umożliwiał kredytobiorcom zawieszenie 8 rat kredytowych - po 4 w tym i przyszłym roku. W tej chwili wciąż mogą oni wnioskować o zawieszenie 4 miesięcznych rat w każdym kwartale przyszłego roku. Wbrew oczekiwaniom, nie wszyscy posiadacze kredytów hipotecznych dostrzegli w tym szansę dla swojego budżetu.

REKLAMA

REKLAMA

Do 16 października 2022 r. banki zaraportowały ponad 1 mln rachunków kredytów mieszkaniowych objętych wakacjami kredytowymi. Można zatem szacować, że jest to ok 40% portfela kredytów hipotecznych w Polsce i jednocześnie połowa uprawnionych do skorzystania z tego rozwiązania. Z danych BIK wynika ponadto, że o ustawowe zawieszenie spłat wnioskowały najchętniej osoby młode, w wieku 25-34 lat (65,9% wszystkich kredytobiorców w tej grupie wiekowej), najczęściej z województw mazowieckiego (57,5%) i dolnośląskiego (55,2%).

Wakacje kredytowe 2022 - warunki skorzystania

Rządowe zawieszenie rat w swojej istocie miało być formą wsparcia dla kredytobiorców, którzy z powodu wzrostu oprocentowania kredytów mają problemy ze spłatą zobowiązania. Odroczenie jest bezpłatne i w tym czasie kredytobiorca nie musi uiszczać raty (zarówno kapitałowej, jak i odsetkowej). Nie są też wtedy naliczane odsetki, bo banki nie traktują „tych” wakacji jako opóźnienia w spłacie. Nadal ponosi się koszty z tytułu ubezpieczeń powiązanych z umową, np. ubezpieczenia pomostowego lub ubezpieczenia niskiego wkładu własnego. Kredytobiorca miał szansę zawiesić 8 rat kredytu, cztery w 2022 i tyle samo w 2023 roku. Wprowadzony program nie narzuca kryterium dochodowego, co oznacza, że mogą skorzystać z niego także te osoby, które nadal radzą sobie z terminowymi płatnościami mimo rosnących rat.

REKLAMA

Wakacje kredytowe 2022 tylko dla kredytów złotówkowych

Nie wszyscy posiadacze kredytów mogą jednak od swoich rat odpocząć. Z darmowych wakacji kredytowych nie skorzystają frankowicze i posiadacze kredytów rozliczanych w innych walutach obcych. Przerwa w spłacie rat może obejmować jeden kredyt zaciągnięty na prywatne cele mieszkaniowe. Nie można zatem wziąć udziału w programie, jeśli lokal został kupiony z myślą o najmie. Kredytobiorca nie będzie jednak zwolniony z płatności składek ubezpieczeniowych. Chodzi zarówno o składki ubezpieczeń, które zostały doliczone do każdej raty, jak i te płatne okresowo. Według nowych przepisów bank powinien poinformować o ewentualnych płatnościach z tytułu ubezpieczeń w ramach specjalnego potwierdzenia.

Wakacje kredytowe 2022 a wysokość rat kredytu hipotecznego

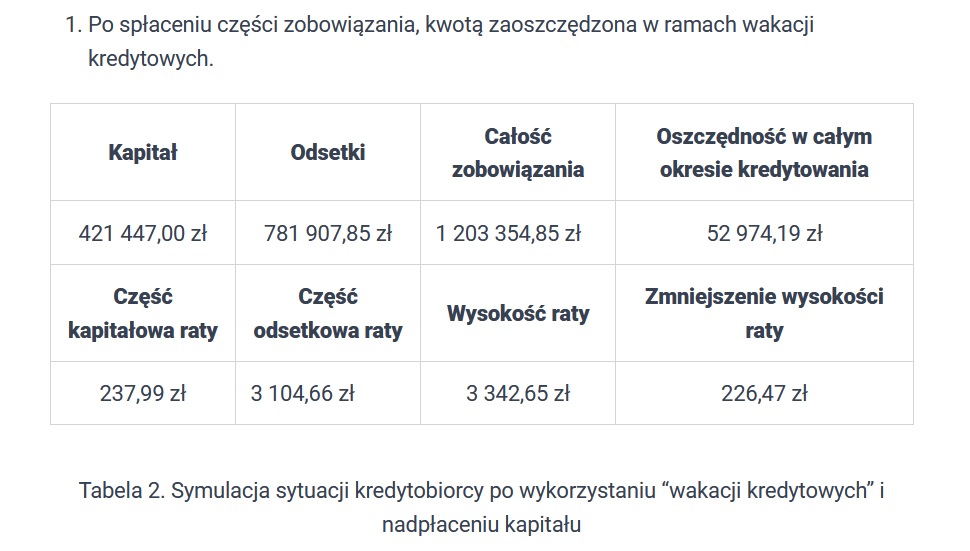

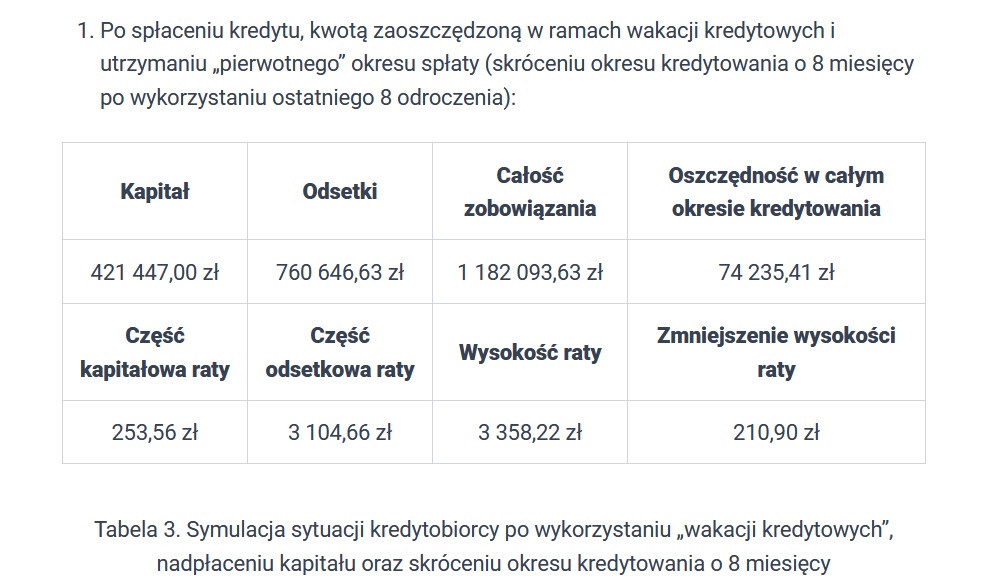

Po trzech miesiącach od startu programu, analitycy Otodom pokusili się o pierwsze podsumowania i wnioski dotyczące jego funkcjonowania. Jak wynika z ich obserwacji, wakacje kredytowe są korzystnym rozwiązaniem dla wszystkich kredytobiorców - finansowo najbardziej opłacalnym w sytuacji, gdy dokonają oni nadpłaty kredytu ze środków zaoszczędzonych w wyniku zawieszenia rat. Dla lepszego zobrazowania sytuacji przyjęli trzy scenariusze.

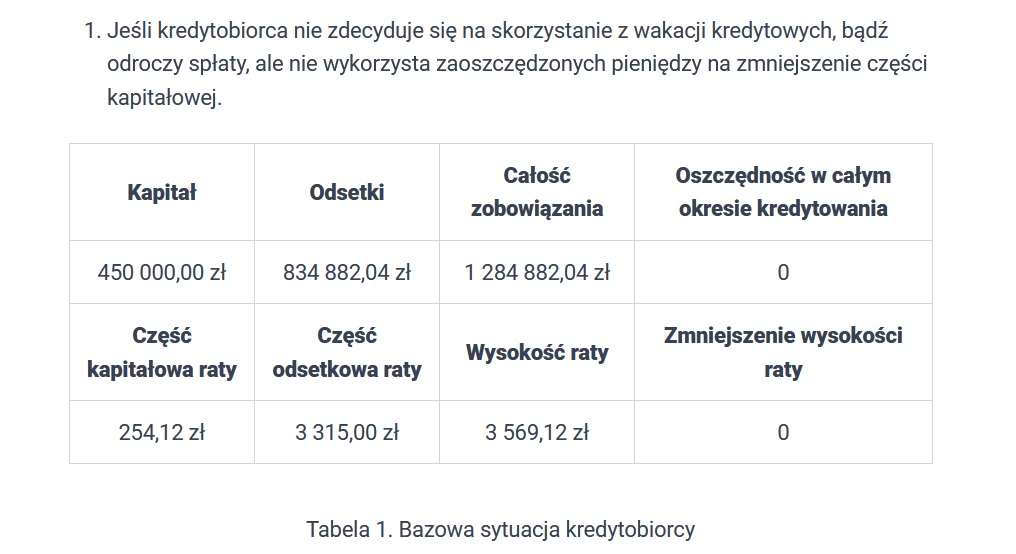

Scenariusz nr 1:

Wakacje kredytowe 2022 - kredyt bez nadpłaty

otodom.pl

Wakacje kredytowe 2022 - nadpłata kredytu hipotecznego

otodom.pl

Wakacje kredytowe 2022- nadpłata kredytu hipotecznego i skrócenie okresu spłaty

otodom.pl

Przy przykładowym zadłużeniu na 450 tys. zł zaciągniętym na 30 lat aktualna rata kredytu wynosi 3 569,12 zł. Jeśli klient zdecydował się skorzystać z wakacji kredytowych od razu po starcie programu, czyli odroczy 4 raty w 2022 r. i tyle samo w 2023 r., wówczas, jest w stanie zgromadzić kwotę 28 553 zł. Jeśli zdecyduje się nadpłacić nią zobowiązanie wobec banku, może w całym okresie kredytowania zaoszczędzić nawet kilkadziesiąt tysięcy złotych.

– Największa różnica występuje przy wyliczeniu sumy odsetek w całym okresie kredytowania. Jeśli kredytobiorca skorzysta z wakacji kredytowych i zdecyduje się w tym czasie na spłatę części kapitału kredytu hipotecznego z wygospodarowanych w ten sposób pieniędzy, ponosi mniejsze koszty odsetkowe, czyli obniża koszt samego kredytu. Oszczędność może być jeszcze większa i sięgać nawet kilkudziesięciu tysięcy złotych, gdy wraz z nadpłatą skróci okres kredytowania do 8 miesięcy, które przybyły wraz z odroczeniem spłaty. To nie tylko duża oszczędność, ale też sposób na obniżenie miesięcznej raty – wylicza Agnieszka Młodkowska, ekspertka Otodom.

Nie zapominajmy jednak o tych, z myślą o których program został stworzony. Osoby, które znalazły się w trudnej sytuacji, bo wraz z podwyżkami stóp procentowych i wzrostem rat kredytu hipotecznego straciły cały bufor finansowy z bieżącego wynagrodzenia, powinny rozważyć przeznaczenie zaoszczędzonych środków na odbudowę poduszki finansowej.

– Dla osób, które nie mają oszczędności o wiele lepszym rozwiązaniem niż nadpłata kredytu jest odłożenie tych pieniędzy na „czarną godzinę”, np. na lokatę lub obligacje skarbowe. Jeżeli klienta spotkają problemy to posiadanie ok. 30 tys. zł może być o wiele lepszym rozwiązaniem niż płacenie o 250 zł niższej raty – komentuje Paweł Onych, Head of Mortgages.

Wydaje się, że najgorszym możliwym scenariuszem w obecnej sytuacji jest przeznaczenie środków z odroczonych rat na bieżącą konsumpcję - choć będą pewnie i tacy, dla których to jedyne możliwe rozwiązanie. Ci, którzy mogą sobie na to pozwolić, powinni wykorzystać okazję na zbudowanie choćby minimalnego zabezpieczenia na przyszłość. W kontekście nadchodzących świąt pokusa wydania nadwyżki w budżecie domowym może być duża, a drugie z rzędu utrzymanie stóp procentowych dawać poczucie stabilizacji sytuacji. Pamiętać jednak warto, że zobowiązanie wobec banku pozostanie z nami na kolejnych kilkanaście czy kilkadziesiąt kolejnych lat.

REKLAMA

REKLAMA